前排提示,这篇博文只是我自己学习基金的记录,不保证完全正确,也不构成任何投资建议,请记得DYOR(Do Your Own Research)。

在上一篇博文中,我分享了基金的基础知识,对基金有了一个基础的了解,现在来看点儿实用的,如何挑选适合自己的基金?

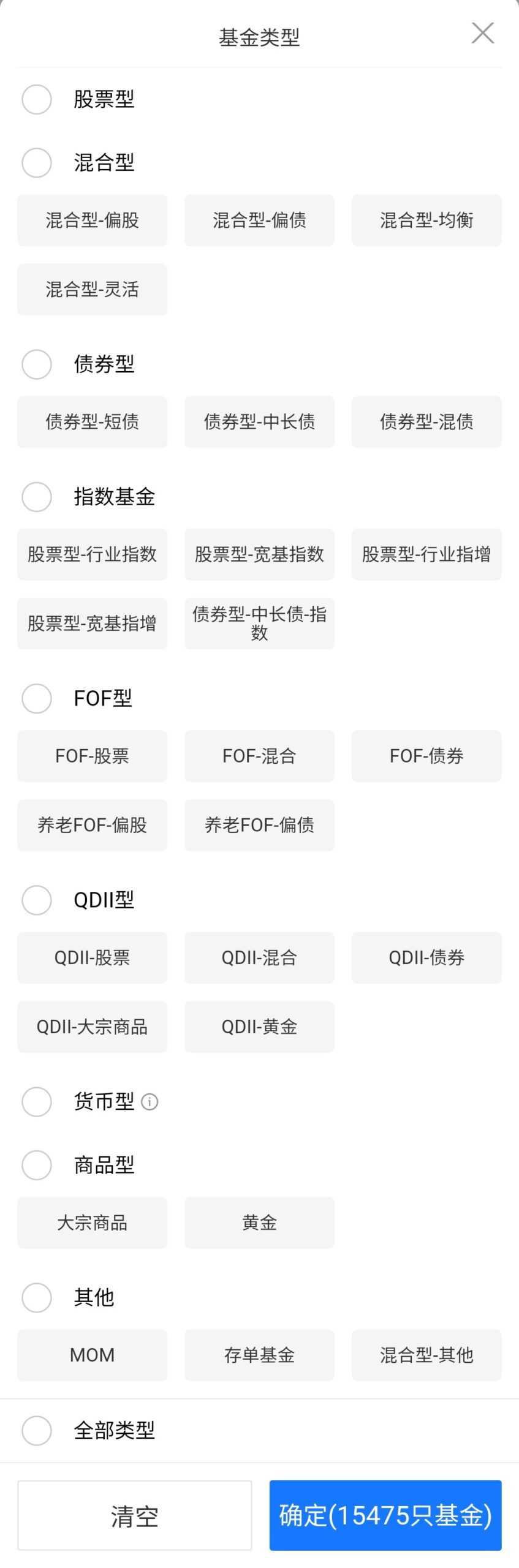

基金分类

上图是我在支付宝截图的基金分类,来看看都是些啥:

股票基金(Stock Fund),指80%以上的资产投资于股票的基金。股票型基金也有许多细分领域的基金,如XX服务业股票、XX城镇发展股票、XX消费行业股票、XX资源股票、XX科技股票等。通过选择某领域的基金,可以把收益和风险锁定在该领域内。

债券基金(Bond Fund),指80%以上的资产投资在债券里的基金。债券主要指的是国债、企业债和金融债。债券型基金的收益率通常比股票型低,同时它的风险也很低。需要注意的是,并不是所有的债券型基金都是低风险的,有一种高收益债券,专门投资信用评级较低、容易违约的公司发行的债券,这种风险当然就比较高了。债券型基金还可以细分为:纯债基金包含短债(期限在1年以内)和中长债(期限在1年以上,可达5年10年甚至更久,风险较短债要高一点),纯债基金几乎都投债券了,几乎是没有股票的。相对应的就是混债,一般会再买一点股票,提高收益。

货币基金 (Money Market Fund),指把资金投到非常短期的债券里的基金。比较灵活,与存活期的利率差不多,适合暂时存放资金,其实余额宝本质上就算货币型基金。

混合基金(Hybrid Fund),指不符合股票、债券或货币的比例要求,啥都混着来一点的基金。混合型基金可以细分为:偏股型基金(股票配置比例较高,一般70%-90%左右)、偏债型基金(与偏股型基金相反)、均衡型基金(股票、债券比例比较平均,大致在40%-60%左右)和灵活型基金(股债比例按市场状况进行调整)等。

指数基金(Index Fund),也是被动追踪某个指数的,与ETF类似。指数基金与ETF就投资方面来讲差别不大,差别更多在交易方式等其他方面。指数型基金还可细分为:宽基指数,指覆盖股票面广、有代表性的指数,如沪深300、标普500等。窄基指数,也叫行业指数,主要追踪某个行业或主题的指数,如医药、新能源等。还有一种指数增强型基金,指在跟踪某个指数的基础上,主动调整某些成分股的比重,力求超过追踪的指数。指数增强型基金包括宽基指增和行业指增。指数债券基金,与股票同理,股票有股指,债券也有债指,“一篮子”债券,风险更低。

FOF基金(Fund Of Fund),基金中的基金,即专门投其他基金的基金。其中养老FOF更加注重稳健性,追求养老资产的稳健增值,鼓励长期持有,有些还会设置锁定期。当然这是网上的解释,可我看了看支付宝上的养老FOF,大多一言难尽,那它也不稳健啊!要论稳健感觉它还不如货币、债券和存单基金,不知道它的优势在哪?

QDII基金(Qualified Domestic Institutional Investor Fund,QDII Fund),国内的人可以投海外资产的基金。

商品基金(Commodity Fund),投资大宗商品的基金,如金银、有色金属、原油、大豆、小麦等。

其他基金,如MOM基金(Manager of Managers),指基金经理并不直接研究基金、投资基金,而是研究其他的基金经理,追踪或委托他们进行投资。还有存单基金(同业存单指数基金,Negotiable Certificate of Deposit AAA Index Fund),是一种被动跟踪中证同业存单AAA指数的指数基金。它投资于同业存单,同业存单是银行之间发行的短期存款凭证,由于同业存单的发行主体均为银行,且信用评级较高,因此它的风险是很低的。

资产配置

一个常见的建议配置为:低风险基金的占比应与年龄相当。比如我今年二十多岁,那么我应当将20%多的钱配置到债券等低风险的基金里,将60-70%的钱买股票型基金,再留上10%左右的现金或货币型基金,随着年龄的增大,低风险基金的占比应逐渐增多。

当然,可以根据自己的风险承受能力、投资偏好以及市场行情进行调整,比如你家产雄厚,那多买点股票啥的完全没问题;比如预期央行要开始降息放水,那就可以多配置点股票;如果预计熊市或金融危机即将到来,那就多配置点货币型基金、存银行等流通性好的,甚至多换成现金拿在手里。

基金的选择

现在各种基金都是什么,以及各基金该配置多少资产都清楚了,下面来看看怎么挑选基金。选基金,其实选的就是基金经理和基金公司。

基金经理的选择

现在轮到我们来当老板了,来看看如何雇佣一位优秀的基金经理来为我们赚钱吧!

经验。一般来讲一个人从研究员熬成基金经理助理再熬成基金经理,怎么着也得十年八年的。在买基金的时候,一般都会介绍基金经理,我们可以看看他的从业年限,但要看清楚说的是进入这个行业的年限,还是真正当基金经理当领头羊的年限。经济是有周期的,虽然大的周期可能得几十年一百年,但小的周期也就10年的样子,因此如果一个经理能有将近10年的从业年限,他牛市熊市都经历过,经验丰富,久经沙场,这样的经理就比较靠谱了。

业绩。可以看看该基金经理的历史收益率或任期回报。「四四三三法则」(仅作参考,还有许多其他的筛选规则):近2、3、5年表现排名同类基金前1/4;近1年表现排名同类基金前1/4;近6个月表现排名同类基金前1/3;近3个月表现排名同类基金前1/3。时间越长,对排名的要求就越高——毕竟投资还是需要一定运气的。当然排名靠前的不一定收益就高,领域和范围的划定是至关重要的,好领域里哪怕排名靠后的基金,都有很大可能比差领域里排名靠前的基金收益高,因此最应该做的是多花点时间好好想想哪个行业更有潜力?需要注意的是,不能比较绝对收益率,应该和同类基金作比较或者和对应的指数作比较。比如买的投整个A股的基金,那么应该和沪深300等指数对比,如果买的是债券,那可以和国债指数对比,看它能否跑过指数,来判断该经理业务能力如何。还有一个非常重要的数据是最大回撤,在跌得最惨的时候跌了多少,用了多少天修复的,判断一下这个损失自己是否能够接受。

业务量。再来看看这个基金的体量和规模。公募基金赚钱是靠抽管理费的,也就是说基金规模越大,他们就越赚钱。所以基金经理的目标就是尽量把规模做大,这样他才能赚到更多钱。换句话说,如果某个基金的规模很大,那证明这个经理还是有一定实力的。反之,规模特别小的基金(比如小于1、2亿),还是应该谨慎选择。那么是否规模越大就越好呢?如果规模适中,有一些很好的投资机会就可以低买高卖,赚到钱就走;但如果规模太大,买卖可能会影响到市场,船大难掉头,它就越难管,只能放长线钓大鱼,很可能就错过不少好的机会,但反过来讲,规模大的基金一般都是基金公司的王牌基金,会配备最好的资源,所以收益至少有一定保证,只是很难有很高的收益。只能说二者各有优缺点吧。

基金公司的选择

一般来讲大公司还是更靠谱一点,大公司拥有更专业的投研团队,优秀的基金经理搭配实力雄厚的大公司,才能相得益彰、珠联璧合,为你“库库”赚钱。有不少公募基金大佬跑出去搞私募,原本是想多赚点钱,结果最后翻车了,可见背靠大公司还是比较重要的。

评价基金公司也是看它的资产管理规模(Asset Under Management,AUM),下图是2024年一季度国内基金公司规模排行,可以看一遍,混个脸熟,留个印象。

根据自己看好的领域以及以上的分析筛选一下,应该就能大致筛选出自己心仪的基金了。但是别忘了我们在上一篇博文中说的,基金短期炒的手续费是非常高的,它是用来做长线投资的,因此买好基金后请耐心等待,让时间来告诉你答案吧。

阿强居然懂这么多骚知识,学到了学到了!

嘿嘿,一起学习,一起进步!