前排提示,这篇博文只是我自己学习基金的记录,不保证完全正确,也不构成任何投资建议,在投资之前一定要记得DYOR(Do Your Own Research)。

什么是基金?

基金就是大家把钱凑起来,交给基金经理(Portfolio Manager,PM)管,让专业的人来管钱,大家利益共享、风险共担。

基金的分类

基金可以分为两大类:公募基金和私募基金。

私募基金(Private Fund)就是私底下募集的、普通大众买不到的基金,如对冲基金(Hedge Funds)、私募股权基金(Private Equity,PE)、风险投资(又叫创业投资、风投基金,Venture Capital,VC)。

私募基金主要针对的是有钱的大佬,抗风险能力高,比较玩得起,所以监管就不必那么严格,基金经理可以玩期权、期货、杠杆、做空等各种高风险高回报的操作。不过私募基金也不是我这种普通人能买的,我们主要来看看公募基金。

公募基金,即公开募集的基金(Public Offering of Fund)。由于公募基金是大众都可以买的,有些人会把自己毕生的积蓄都投进去,因此监管会更加严格,无法进行杠杆、做空等高风险的操作,风险相对较小、比较可控。

公募基金又可以分为两类:普通基金和ETF。

一般我们常说的买基金,买的就是共同基金(Mutual Fund),在国内有个创新叫上市型开放式基金(Listed Open-Ended Fund,LOF),这样基金就可以像股票一样在二级市场交易了,提高了流动性,降低了手续费。但LOF只是在交易形式上不一样,本质和共同基金是一样的,我们把它们统称为普通基金。

另一种就是交易型开放式指数基金,即交易所交易基金(Exchange Traded Fund,ETF)。从名字就可以看出来,ETF是追踪某个指数的,就相当于买了个大盘、买了个指数。一般ETF的价格走势和追踪的那个指数是几乎一样的,如XX上证综合ETF就是追踪上证指数的、XX标普500ETF就是追踪标普500指数的。不止指数,也有追踪某个行业的ETF,如军工ETF、医药ETF、虚拟现实ETF等。也有追踪大宗商品、货币等的ETF。品类可以说五花八门,且玩法也很多样,例如它可以不只是单纯追踪某个指数,也可以和指数是双倍的、或反向的关系。(这里需要注意一下反向的ETF,由于卖一个东西是需要做空的,而做空的前提是要把别人的股票借进来,借股票就要付利息,因此它的持有成本是比较高的,一般不建议长期持有。)

普通基金 vs ETF

二者的区别主要在于:费率和谁来管钱。

简要来说,普通基金费率高,ETF费率低;普通基金由基金经理管,属于主动性,ETF追踪指数,属于被动型。

费率

普通基金有各种各样的费用:申购费,买入时就要交钱;管理费,基金经理帮你管钱要交钱;托管费,为防止基金公司卷钱跑路,一般钱并不是放在基金公司的,而是托管在XX银行,还要交一笔托管的费用,这笔费用基金公司只是代收,最终是要交给银行的;赎回费,最后赎回的时候还要交钱。

这些费用根据买的基金不同,费率会有所差异,其中管理费和托管费是按年收的,对于股票型基金运作费率(管理费+托管费)每年约2%左右,像债券型基金相对会低一点,每年约0.5%左右。但无论是什么基金,基金公司一定希望你的钱能多在他手里拿会儿,因此一般短期赎回的费率比较高,如七天内赎回要交1.5%的赎回费,持有时间越长赎回费越低,对于股票型基金来讲一般得一年或两年才能变为0%赎回费。因此对于普通基金,一般是不建议短期高频买卖的,而是做长线投资的。你想一想嘛,都花了那么高的管理费专门找了专业人士帮你管,就没必要天天盯盘了吧!

再来说ETF,ETF一般是不怎么需要人管理的,只需要老老实实追踪某个指数就行了,操作成本很低。一般追踪的指数越大,操作成本就越低。一般ETF申购费为0%,管理费要远低于普通基金,运作费率(通常不收取申购费的会再加一项销售服务费,常见于ETF,用于支付销售机构佣金等)总计每年约1%,赎回费大于七天就为0%,大于半年才为0%的都是少数了。ETF从费率上来讲就比普通基金低了不少,且买卖更加灵活。

以下是我在支付宝随便截图的一个股票型基金的交易规则,可作为参考:

谁来管钱

普通基金属于主动性基金,是有个基金经理在主动挑选的,基金经理的选择直接决定了收益,小手一抖就决定买了朝阳股还是夕阳股。当然基金经理也不能随意瞎选,一般会划定一个范围,如XX沪深三百精选、XX资源精选股票、XX消费股基金等。如果有某个偏好的,就买这个类型的基金就好了,基金经理就只能在这个大类里做选择。

而ETF属于被动性基金,是追踪某个指数的,基金的钱不是基金经理能够主动决定的,而是随着指数被动走的。这时基金经理主要做的就是以较为可控的成本尽可能地减小追踪误差,并减小交易成本。基金是涨是跌与基金经理关系并不大。

主动型 vs 被动型

一个经典的问题:主动型和被动型到底哪个好?有专业人士管真的就能跑赢大盘吗?主动型基金每年交着那么高的管理费,它真的就值吗?

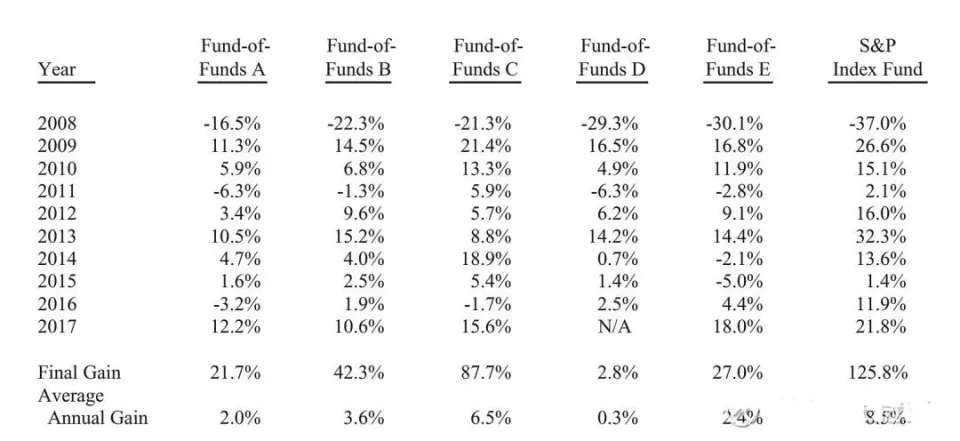

巴菲特的「十年赌约」,2007年巴菲特发布了一个赌约,他说“未来十年,对冲基金跑不赢大盘指数”。后来就有一个基金经理泰德前来应战,他精心挑选了五支对冲基金的基金(Fund of Funds,FOF,即这些基金本身还是投基金的,因此看似他只选了五支基金,但实际享受了好几百支基金的权益),信誓旦旦的应战巴菲特的标普500指数。结果十年之后,泰德挑选的五支基金里,没有一支能跑赢大盘。

当然这只是一个赌约,且真正在投资时也不太可能十年都不换基金,所以这并不能严谨的说明什么。至于到底哪个好,这个问题大家一直在讨论,一直也都没有确切的答案。但是目前比较普遍的结论是,平均来讲(把所有基金的收益平均下来),主动型基金是跑不赢大盘的,何况它还有那么高的管理费。所以一个基本的结论就是,如果不知道在那么大堆的基金中该挑选哪个基金,不如直接买大盘来得稳妥。

细心的朋友可能注意到了,前面所说的情况是针对美股的,那这个结论放在A股中还成立吗?

2018年时,中金有过一个报告,称过去一段时间的主动型基金多数来讲还是能跑赢大盘的。比如十年期的,有70、80%左右的基金都跑赢了中证全指、中证800指数,而美国却只有17%。

为什么A股主动型基金多数能跑赢大盘?

有效市场假说(Efficient-market hypothesis,EMH),如果证券市场是有效的,那么股票的价格会反应所有的信息,价格总是处于合理的水平,不存在任何不合理的定价,没有任何套利空间。也就是说无法通过研究这些信息来获取超额收益,市场是有效的、完美的、不可战胜的。

当然,这只是一个假说,现实中并不存在完美的市场,但是现实中的市场总是有个度的,即这个市场有多趋近于完美市场。比如几十年前,信息流通较为缓慢闭塞,那么就会存在许多被低估的公司,而现在信息非常发达,各种数据挖掘、量化交易,信息被挖掘得非常充分,被低估的公司就会少很多。那么现在的市场就比几十年前更加趋近于完美市场,话句话说就是,现在想要通过选择价格不合理的股票来套利,是比几十年前难得多的。

回到前面的问题,中国的市场是比美股发展时间短的,且股市中存在许多散户,而机构投资者相比于散户,拥有专业性和更多的信息。因此A股是不如美股完美和有效的,于是在A股中,机构投资者是更容易凭借其专业性和更多的信息来获取超额收益,跑赢大盘。

因此我们可以得到一个非常笼统、武断的结论:在A股中可以更倾向于选择主动型基金,而在美股中可以更倾向于选择被动型基金。

当然,以上所说的各种情况和结论都只是一般性的结论,真正在投资时还是要具体问题具体分析的。